Aéma Groupe dans le top 20 des plus grandes compagnies d’assurance mutualiste du monde

Chaque année, la Fédération internationale des coopératives et mutuelles d’assurance (ICMIF) vient de publier son étude annuelle Global 500, qui met en lumière les plus grandes mutuelles et coopératives d’assurance dans le monde – en termes de chiffre d’affaires.

Trois ans seulement après sa création, Aéma Groupe y figure au 18e rang parmi les 500 acteurs retenus au classement, soit 9 places gravies comparé à 2022 !

Dans le top 5 des assureurs en France et avec 1 Français sur 6 protégé, c’est la force de notre groupe qui est aujourd’hui récompensée : elle nous donne la puissance de créer les conditions d’une protection plus juste et plus accessible pour tous. Mutualiste dans l’âme, activiste par conviction !

Aéma Groupe adresse son plaidoyer aux décideurs européens !

En tant que groupe d’assurance mutualiste – dans le top 5 des acteurs de l’assurance en France et 11,7 millions de personnes protégées, Aéma Groupe entend défendre les intérêts de plus d’1 français sur 6 qui font confiance à ses marques – MacifAÉSIO mutuelleAbeille AssurancesOfi Invest – et peser dans les débats sur l’avenir de la protection telle qu’il se dessine à l’échelle européenne.

Les politiques adoptées dans les prochaines années seront décisives pour lutter contre le changement climatique, la pauvreté ou encore les dangers de santé publique.

Pour anticiper ces risques et protéger au mieux les populations de ces vulnérabilités potentielles grandissantes, des réponses doivent être apportées. Et cela doit passer par une stratégie de long terme qui replace les citoyens au cœur du projet européen et par un engagement des acteurs publics et privés à construire ensemble.

Dans ce plaidoyer, Aéma Groupe partage sa vision d’une Europe qui se met en capacité de :

promouvoir la consommation responsable ;

se mobiliser pour une finance engagée ;

protéger les personnes face aux aléas de la vie ;

s’engager en faveur de la santé environnementale ;

de respecter la diversité des formes d’entrepreneuriat.

Consommer moins est bon pour les finances, mais aussi pour la planète ! Pourtant dans l’industrie automobile, une nouvelle pratique fait son essor qui s’avère nocive à l’environnement comme aux consommateurs : le « Gigacasting ».

Pourquoi ? Car cette « solution » qui consiste à remplacer plusieurs pièces de châssis assemblées par soudage par un seul élément moulé génère au moins trois problèmes conséquents :

– En cas de réparations, c’est beaucoup plus coûteux et le budget de l’automobiliste en paie le prix fort.

– Les réparations sont en fait des remplacements : les pièces ne sont plus réutilisées ni recyclées. Tout est jeté… et contribue au fléau de la pollution planétaire.

– Les matières premières et l’énergie nécessaires à la production de ces giga-pièces sont beaucoup plus importantes que pour les pièces détachées.

La mobilisation globale contre cette pratique incompatible avec la protection de l’environnement commence à porter ses fruits : certains grands constructeurs l’abandonnent. Mais la vigilance reste de mise !

C’est pour cela qu’à l’approche des élections européennes 2024, Aéma Groupe demande que les travaux en cours sur les véhicules hors d’usage (VHU) intègrent des limites à la pratique du gigacasting qui va directement à l’encontre des efforts déployés par l’UE pour encourager la réparabilité et la circularité !

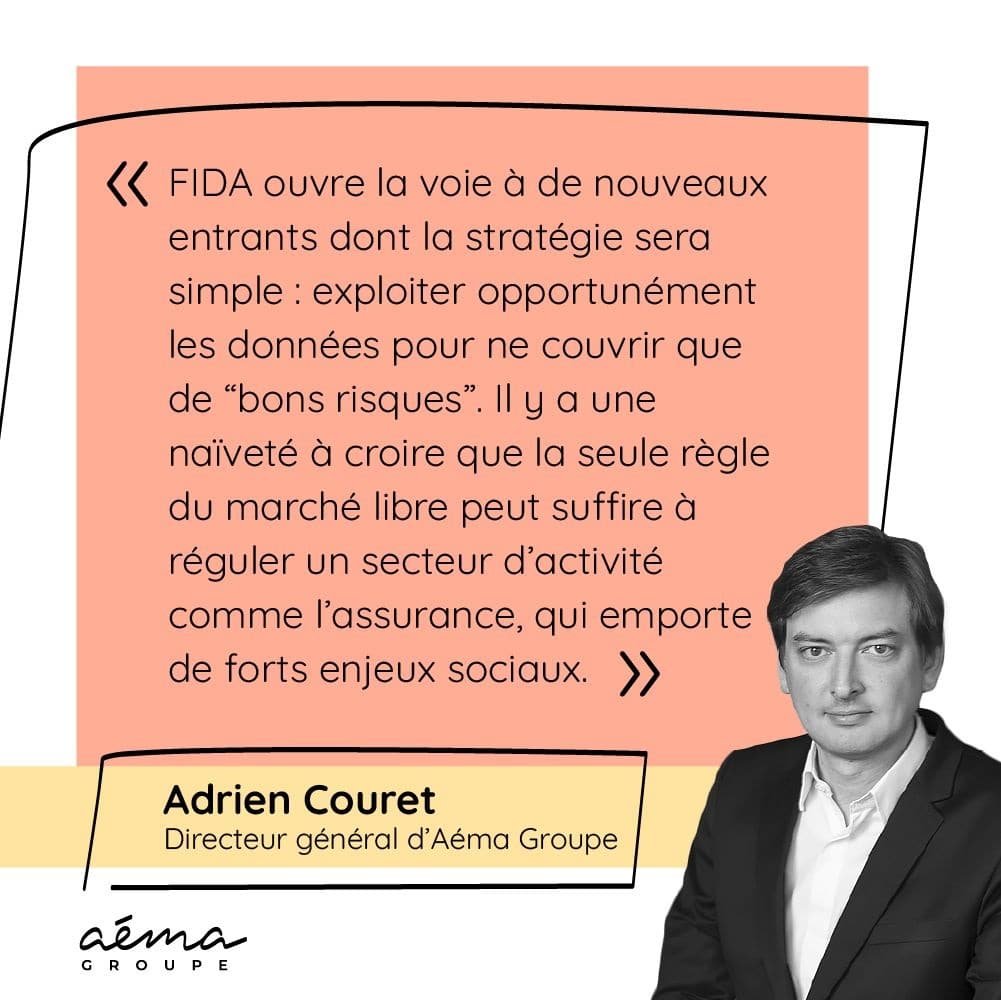

FIDA : Aéma Groupe prend position et interpelle les parlementaires européens

La directive FIDA vise à la libéralisation de l’accès aux données financières des citoyens européens pour les rendre disponibles à toutes les entreprises offrant des services.

Aéma Groupe par la voix d’Adrien Couret, son Directeur Général s’inquiète de cette directive de libéralisation des données, parmi lesquelles se trouvent les données personnelles d’assurance et d’épargne.

C’est pourquoi, Aéma Groupe a décidé de réagir et d’agir en ce sens, en prenant la parole publiquement, au travers la rédaction d’une tribune signée par Adrien Couret à propos de FIDAque vous pourrez lire ci-dessous, et qui a été publiée sur le site LesEchos.fr le 15 mai dernier.

Cette tribune met en lumière les risques potentiels pour notre secteur et invite à trouver des solutions pour assurer une libéralisation des données responsable et sécurisée. Celle-ci est donc publiée en amont des élections Européennes afin de s’inscrire dans le cadre des discussions de fond sur la directive qui sera soumise au vote du Parlement après les élections européennes du 8 et 9 juin en France.

La directive FIDA, ou « quand l’Europe se tire une balle dans le pied »

« Les Européens seront-ils demain tous couverts par des assureurs américains et chinois ? La question semble provocante quand l’on sait que l’Europe est aujourd’hui une place forte de l’assurance mondiale, mais elle se pose au vu du projet de directive sur l’accès aux données financières (Financial Data Access, ou FIDA), qui sera soumis au vote du Parlement européen après les élections du 9 juin prochain. Ce projet, dont les députés de la commission Econ ont déjà adopté une première version fin avril, inquiète aujourd’hui quant à ses possibles conséquences sur la protection des Européens.

Car que vise au fond, FIDA ? Tout simplement la libéralisation de l’accès aux données financières des citoyens européens pour les rendre disponibles à toutes les entreprises offrant des services, afin de stimuler la concurrence de nouveaux entrants envers les institutions installées, préjugées moins performantes. Parmi les données concernées, se trouvent les données personnelles d’assurance et d’épargne. Or, ouvrir au marché une matière si sensible, directement reliée à la protection des personnes, est problématique au moins à trois titres.

La première préoccupation est d’ordre éthique. A l’heure où chaque citoyen comprend bien l’enjeu de protéger ses données personnelles, leur mise à disposition à tous les « marchands de data », issus de la Tech ou d’ailleurs, au minimum interroge.. Mobilité, habitation, situation patrimoniale, profil de risque… Imagine-t-on l’usage qui pourrait être fait de ces informations par des opérateurs moins régulés que les assureurs traditionnels, moins ancrés dans leur marché, potentiellement malveillants ? La contradiction avec le RGPD, le règlement sur la protection des données personnelles que l’Europe a été si fière de mettre en œuvre dès 2018, est d’ailleurs flagrante.

Le deuxième problème est politique. En demandant la mise à disposition des données de nos concitoyens à des entreprises qui peuvent être extra-européennes, l’Union Européenne se fragilise.

D’abord en faisant la courte échelle aux Big Tech américaines et chinoises qui aspirent depuis longtemps à trouver la faille dans le puissant marché européen de l’assurance. Ensuite, en affaiblissant un secteur essentiel à la souveraineté de nos pays. Essentiel parce qu’il permet de gérer et d’amortir les effets des grandes transitions écologiques et démographiques, parce qu’il détient une expertise fine de ces risques, parce qu’il investit enfin massivement dans l’économie réelle et la dette des Etats européens.

Le troisième problème est économique, car l’assurance n’est pas un produit de consommation comme un autre. La qualité d’un contrat d’assurance repose sur le partage des risques avec d’autres contrats d’assurance. C’est cette technique de dilution du risque dans la masse, appelée «mutualisation », qui permet de maintenir encore aujourd’hui des couvertures accessibles au plus grand nombre, à l’image de ce que pratique bien le marché français. Or FIDA ouvre la voie à de nouveaux entrants dont la stratégie sera simple : exploiter opportunément les données pour ne couvrir que de « bons risques », entraînant une démutualisation qui nuira directement aux populations ou zones géographiques les plus exposées. Il y a une naïveté à croire que la seule règle du marché libre peut suffire à réguler un secteur d’activité comme l’assurance, qui emporte de forts enjeux sociaux.

Comment se retrouve-t-on dans une telle situation, où une réglementation européenne émerge, se construit, avance imperturbablement, le tout sans étude de besoins, sans étude d’impacts, sans considération pour un secteur économique qui est pourtant l’un de ses fleurons, et postulant l’idée d’un consommateur européen d’assurance “standard”; qui n’a jamais existé ?

La réponse se trouve sans doute quelque part, dans un bureau à Bruxelles. FIDA n’est au fond qu’une traduction, parmi d’autres, du fonctionnement d’une Union déconnectée du terrain et qui s’alimente d’elle-même. Nous devons agir, mais nous ne pouvons pas agir seuls. À l’heure des prochaines élections, nous avons besoin que chacun – décideurs politiques, institutions, acteurs économiques – prennent sa part pour “réenchanter l’Europe”; via l’écoute et la défense des intérêts de ses citoyens. »

Finance durable : les 4 changements à suivre

Découvrez l’interview de Dendo AZEMA, chargée de politique ISR d’Aéma Groupe, qui fait le point sur les évolutions 2024-2025 au micro de L’AGEFI.

L’investissement durable a le vent en poupe, mais aussi de grands défis à relever : décarbonation des portefeuilles institutionnels à la lumière des accords de Paris, gestion des risques liés au changement climatique, contexte légal en pleine évolution…

A l’occasion du Forum des investisseurs institutionnels organisé par L’Agefi, Déndo Azema est notamment revenue sur le (très) riche calendrier réglementaire européen en 2024.

Les 4 changements à suivre :

1. Le SFDR de l’UE (règlement sur la divulgation des informations financières en matière de durabilité) devrait être révisé, afin de proposer une nouvelle classification plus lisible pour les investisseurs finaux. Bonne nouvelle !

2. Le déploiement de la CSRD (Corporate Sustainability Reporting Directive) qui donne un nouveau cadre de reporting extra-financier. Les entreprises se mettent en ordre de marche !

3. La proposition de directive CS3D (Corporate Sustainability Due Diligence Directive) impose le devoir de vigilance au cœur de la stratégie des entreprises : elles devront prendre des mesures pour réduire ou supprimer les incidences négatives de leurs activités sur les droits humains, sociaux et sur l’environnement. A vos plans de transition !

4. La norme sur les greenbonds européens devrait faciliter le choix d’obligations vertes de qualité, alignées sur la taxonomie de l’UE. Un instrument précieux pour financer les investissements liés à la transition énergétique.

Le groupe renouvelle cette année son soutien à un Plastic Treaty ambitieux en signant le « Finance Statement on Plastic Pollution » aux côtés de 160 signataires internationaux. Une déclaration commune qui veut soutenir et compléter le Plastic Treaty, instrument juridiquement contraignant à l’échelle internationale né de la déclaration des Nations Unies de mars 2022.

Sans action réelle, les déchets plastiques dépasseront d’ici 2040 les + de 250 millions de tonnes annuelles dans le monde. Une menace croissante pour la planète, mais aussi un vrai enjeu de santé et d’économie.

Pour endiguer ce problème, un changement systémique est indispensable. Et le secteur financier joue un rôle clé dans l’atténuation des risques financiers liés à la pollution plastique, ainsi que la redirection des flux financiers mondiaux vers des activités vertueuses et non-polluantes.

Sans action réelle, les déchets plastiques dépasseront d’ici 2040 les + de 250 millions de tonnes annuelles dans le monde. Une menace croissante pour la planète, mais aussi un vrai enjeu de santé et d’économie.

Pour endiguer ce problème, un changement systémique est indispensable. Et le secteur financier joue un rôle clé dans l’atténuation des risques financiers liés à la pollution plastique, ainsi que la redirection des flux financiers mondiaux vers des activités vertueuses et non-polluantes.

Il est temps d’agir ! La preuve par 3 :

→ Acte 1 : en novembre dernier, Aéma Groupe signait la lettre ouverte du CDP, invitant les gouvernements à rendre obligatoire la divulgation des données liées au plastique.

→ Acte 2 : désormais, Aéma Groupe entend peser aux côtés de 160 acteurs financiers du monde entier dans les prochaines négociations sur la pollution plastique du 23 au 29 avril à Ottawa.

→ Acte 3 ? Poursuivre notre mission de groupe d’assurance mutualiste et activiste en pesant dans les débats à venir pour penser ensemble un monde plus durable.

Observatoire de la protection : 1 Français sur 5 déclare se sentir mal protégé

Les préoccupations des Français à la loupe : Aéma Groupe dévoile les résultats du Baromètre de l’Observatoire de la protection 2024, 3ème édition d’une vaste consultation déployée cette année en France et en Europe.

Dès sa création, Aéma Groupe a lancé l’Observatoire de la protection pour prendre le pouls des Français en matière de protection, suivre l’évolution d’indicateurs clés inhérents à leurs sentiments d’appréhension et permettre au groupe, mais aussi à tous les acteurs impliqués, de proposer des solutions qui s’inscrivent dans le temps long, en adéquation avec les attentes.

Pour la première fois cette année, et à l’occasion des élections européennes, le baromètre s’enrichit d‘un focus européen, avec une étude sur les sujets de prévention, climat, inflation et santé réalisée dans 5 pays : Pologne – Allemagne – Italie – Royaume-Uni et Suède

Si leur ancrage dans les territoires et l’organisation mutualiste permettent aux marques du groupe – MACIFAÉSIO mutuelleAbeille AssurancesOfi Invest– de regarder les enjeux de protection à hauteur d’homme, l’Observatoire de la protection est un outil qui permet de renforcer les actions concrètes pour y répondre, avec toute la diversité de nos métiers.

Appréhensions profondément installées, nouvelles sources de stress… Cette consultation met en lumière l’évolution de notre rapport aux risques et les besoins d’accompagnement au sein de notre société. Face à l’ampleur des crises successives – du covid au pouvoir d’achat, de la santé au réchauffement climatique – le baromètre révèle chaque année un sentiment de protection précaire de la part des Français, qui se sentent « très moyennement protégés » face aux aléas de la vie.

Parallèlement, l’indice de confiance dans les assureurs mutualistes continue d’augmenter : face aux grandes transitions que traverse la société française, ce sont les solutions durables et collectives, alliant solidarité et valeurs mutualistes qui sont les plus plébiscitées.

Continuons à avancer en ce sens : Aéma Groupe répond présent !

La solidité économique au service de la redistribution mutualiste : après seulement 3 ans d’existence, Aéma Groupe atteste d’une croissance rentable malgré une conjoncture difficile.

# UN NOUVEAU GROUPE DE PROTECTION MUTUALISTE

• Fondé en 2021 par Macif et AÉSIO mutuelle qui constituent sa gouvernance, Aéma Groupe a rejoint en 3 ans le top 5 du secteur de l’assurance et de la gestion d’actifs, avec l’acquisition d’Abeille Assurances en 2021 suivie de la création d’Ofi Invest en 2022 et de l’affiliation de la Mutuelle des Métiers de la Justice (MMJ) en 2023.

• Poursuivant sa stratégie d’ouverture, Aéma Groupe porte ainsi le modèle mutualiste au premier plan sur le marché de l’assurance et dans l’évolution de sa chaîne de valeur via quatre acquisitions en 2023 : Mondial Pare-Brise par Macif, Union Financière de France (UFF, rachat des parts minoritaires) et Les Bureaux de l’Epargne par Abeille Assurances, et Egamo par Ofi Invest*.

# DÉVELOPPEMENT

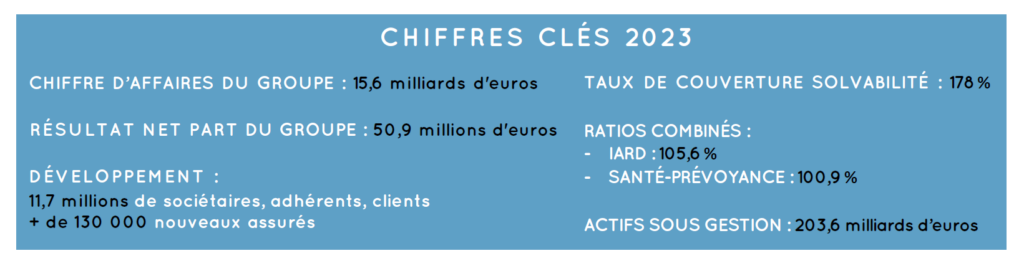

• Comme en 2021 et en 2022, Aéma Groupe poursuit la croissance organique de son portefeuille de sociétaires, adhérents et clients avec 130 000 nouveaux assurés en 2023, protégeant ainsi plus de 11,7 millions de personnes. • En 2023, Aéma Groupe affiche un chiffre d’affaires de 15,6 milliards d’euros présentant des dynamiques métiers contrastées avec un développement positif sur l’IARD et la Santé-Prévoyance et un recul en Epargne-Retraite.

# REDISTRIBUTION

• En 2023, le groupe a accru sa capacité de redistribution en versant à ses assurés plus de 9,2 milliards d’euros (vs 8,9 milliards d’euros en 2022). Fidèle à son modèle mutualiste, sans actionnaire financier, Aéma Groupe présente un niveau de redistribution des prestations (en IARD et en Santé-Prévoyance) et des produits financiers (en Epargne-Retraite) à ses sociétaires, adhérents et clients, parmi les meilleurs du marché.

# SOLIDITÉ ÉCONOMIQUE

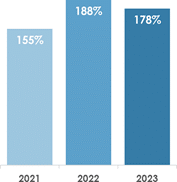

• Malgré une conjoncture difficile, Aéma Groupe maintient un résultat net positif, à 50,9 millions d’euros en 2023 (en baisse de 58,2 %). Ce résultat est notamment marqué par la dégradation de la marge technique de l’activité IARD (ratio combiné de 105,6 %) pénalisée par une charge climatique nette de 446 millions d’euros et une forte inflation des coûts moyens de réparation. En Santé-Prévoyance, le ratio combiné est en amélioration à 100,9 % sous l’effet d’une sinistralité plus favorable, et des premiers résultats des plans de redressement initiés en 2022 sur ce métier. L’Epargne-Retraite et la Gestion d’Actifs contribuent positivement au résultat net du groupe. • La solvabilité est en progression de 23 points depuis la création du groupe en 2021 atteignant 178 % en 2023. La baisse de 10 points observée depuis 2022 s’explique notamment par le choix du non-renouvellement de la dette subordonnée de 400 millions d’euros arrivée à échéance en 2023. Ce choix s’inscrit dans le cadre d’une stratégie de réduction du niveau d’endettement du groupe.

# À VOS MARQUES – le plan stratégique à horizon 2026

• Après 3 ans de croissance, le nouveau plan stratégique 2024-26 « Aéma 2026 : À vos marques ! » a pour objectif de consolider l’assise du groupe et de ses marques (Macif, AÉSIO mutuelle, Abeille Assurances, Ofi Invest) à travers le développement de synergies et l’affirmation de sa différence mutualiste.

AÉMA GROUPE : UNE DIVERSIFICATION EQUILIBRÉE DES ACTIVITÉS ET DES RISQUES

1. Un chiffre d’affaires qui reflète le marché français de l’assurance

Le chiffre d’affaires du groupe s’élève à 15,6 milliards d’euros pour l’exercice 2023, en légère baisse de 3,1 %.

Pour le métier IARD, les cotisations acquises augmentent de +4,2 %et atteignent 5,7 milliards d’euros, contribuant pour 37 %au chiffre d’affaires consolidé du groupe. Cette hausse est portée par une bonne dynamique de développement aussi bien sur l’auto que sur l’habitation.

Pour le métier Santé-Prévoyance, les cotisations acquises augmentent de +2,7 %** et atteignent 3,3 milliards d’euros, contribuant pour 21 % au chiffre d’affaires consolidé du groupe.

**+0,6 % à périmètre constant

Le métier Épargne-Retraite, avec une collecte brute de 6,6 milliards d’euros, contribue pour 42 % au chiffre d’affaires consolidé du groupe. L’activité enregistre une baisse de -11,1 % àpérimètre constant. Les encours sur lesquels sont assis la majeure partie des revenus du secteurÉpargne-Retraite sont néanmoins en augmentation à 107,4 milliards d’euros, confirmantainsi la soliditédu modèle.

2. Une contribution économique portée par l’Epargne-Retraite et par la Gestion d’Actifs

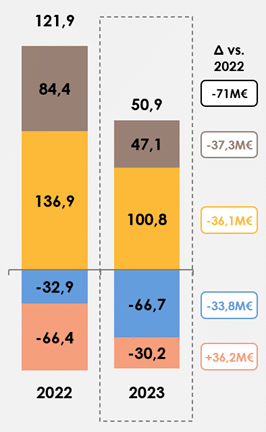

Le résultat net part du groupe en 2023 est de 50,9 millions d’euros, en baisse de 58,2 %.

Il est marqué par la baisse de la marge technique sur l’activité IARD (ratio combiné de 105,6 %), pénalisée par une année sinistrée sur le plan climatique, le durcissement des conditions de réassurance et une inflationimportante descoûts moyens de réparation.

En Santé-Prévoyance, la marge technique s’améliore sous l’effet des redressements tarifaires (ratio combiné de 100,9 %), d’une amélioration du solde technique et d’une réduction du taux de frais. Par ailleurs, la marge financière évolue positivement à la suite de la hausse des taux et de la réalisation de plus-values.

Le résultat net Épargne-Retraite reste le principal contributeur du résultat net du groupe avec une contribution de 100,8 millions d’euros, mais enregistre une baisse par rapport à fin 2022, en partie expliquée par l’effet « année pleine » de la charge financière liée à la dette subordonnée émise par Abeille Vie en 2022.

L’encours d’actifs sous gestion s’élève à 203,6 milliards d’euros (+13,7 % vs 2022), marqué notamment par le rachat d’Egamo (18,5 milliards d’euros d’actifs sous gestion) par Ofi Invest au 31 décembre 2023***. La gestion d’actifs contribue positivement au résultat net du groupe pour 47 millionsd’euros.

3. Une solvabilité en hausse depuis la création du groupe

Le taux de couverture Solvabilité2 (S2) du groupe est de 178 %,en recul de 10 points par rapport à 2022.

Cette baisse s’explique principalement par le remboursement d’une dette subordonnée externe de 400 millions d’euros en mars 2023, ainsi que par l’évolution des conditions de marchés et la commutation d’un traité de réassurance. Ces deux dernierspointsont augmenté le besoinen capital en 2023.

2023, DERNIÈRE ANNÉE D’UN PREMIER PLAN STRATÉGIQUE RÉUSSI

Un groupe en croissance qui porte un modèle solide et pertinent face à la conjoncture

En associant des marques fortes (AÉSIO mutuelle, Macif, Abeille Assurances, Ofi Invest), référentes sur leurs marchés, aux expertises complémentaires et mues par un socle de valeurs communes, Aéma Groupe couvre l’ensemble des besoins en protection de plus de 11,7 millions d’assurés (+130 000 sociétaires, adhérents et clients en 2023).

Malgré la conjoncture difficile et volatile qui a marqué ses trois premières années d’existence, Aéma Groupe maintient sa position dans le top 5 sur le marché de l’assurance et de la gestion d’actifs (via Ofi Invest) en France en 2023.

Fort de la pertinence de son modèle mutualiste unique, Aéma Groupe a su construire un ensemble solide et en croissance continue grâce à la stabilité de sa gouvernance portée par deux mutuelles, Macif et AÉSIO mutuelle, porteuses d’une vision à long terme – et grâce à la complémentarité de ses métiers, de ses réseaux de distribution et de ses risques.

L’affirmation d’un modèle mutualiste activiste

Dans un contexte socio-économique incertain et dans une société en quête d’un projet collectif porteur de sens et d’avenir, Aéma Groupe se positionne comme acteur de l’économie sociale et solidaire, fier de son identité mutualiste.

Par ses activités, Aéma Groupe affiche en 2023 un montant inédit de 9,23 milliards d’euros redistribués à ses assurés, en hausse de 330 millions d’euros par rapport à 2022, soit 4,38 milliards en prestations IARD, 2,58 milliards en prestations Santé-Prévoyance et 2,27 milliards de produits financiers en Epargne-Retraite.

Engagé pour la société et l’environnement, Aéma Groupe a développé depuis 3 ans des prises de positions et a déployé des actions au service des transitions. Fort de ses valeurs et de ses convictions mutualistes, le groupe agit en actionnaire, mais aussi en investisseur responsable via les portefeuilles des sociétés d’Aéma Groupe, conscient de l’urgence de faire accélérer leur transition vers des pratiques plus durables. Avec plus de 200 milliards d’euros d’actifs sous gestion, la capacité d’investissement conséquente d’Aéma Groupe est un véritable levier pour accélérer les transitions face aux enjeux climatiques et sociétaux. Depuis 2021, Aéma Groupe a ainsi investi plus de 6 milliards d’euros dans des obligations vertes, sociales et durables, dont plus de 1,3 milliard d’euros en 2023.

Convaincu que l’union fait la force, Aéma Groupe a par ailleurs rejoint un certain nombre d’initiatives de place – Principes pour l’Investissement Responsable (PRI), Forum pour l’Investissement Responsable (FIR) – et participe ainsi activement aux débats et aux engagements de l’écosystème. À travers son adhésion à la Net Zero Asset Owner Alliance (NZAOA), Aéma Groupe s’est doté d’une stratégie ambitieuse pour décarboner son portefeuille. Le groupe a également signé en juillet 2023 l’appel Deep Sea Mining de la Finance for Biodiversity Foundation (FFBF) pour aider, protéger et restaurer la biodiversité et les écosystèmes à travers leurs investissements et activités de financement.

À VOS MARQUES ! UN NOUVEAU PLAN STRATEGIQUE A HORIZON 2026

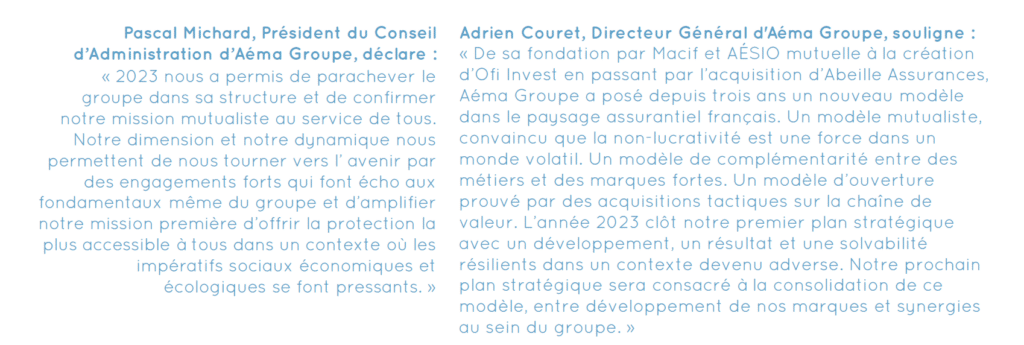

Le premier plan stratégique d’Aéma Groupe «Cap2023:Construirepourconquérir»a permis d’installer un nouvel acteur mutualiste de premier plan sur le marché de l’assurance français.

Conforté par cette croissance réussie, le groupe annonce s’engager dans un nouveau plan stratégique baptisé

« Aéma 2026 : À vos marques ! » Dans un contexte macroéconomique sous tension, ce second plan vise à consolider le projet commun du groupe, son assise économique et financière et celles de ses entités.

S’appuyant toujours sur la gouvernance de ses mutuelles fondatrices et sur sa nouvelle structuration autour de ses 4 marques, il articule les plans stratégiques respectifs de Macif, AÉSIO mutuelle, Abeille Assurances et Ofi Invest autour de plusieurs priorités communes :

La croissance et le développement de la qualité de services des marques ;

La poursuite des synergies au sein du groupe ;

L’affirmation d’une différence mutualiste notamment via la défense des intérêts de ses assurés, et de ses intérêts en tant qu’assureur en France et en Europe au regard de l’intensification réglementaire ;

La poursuite d’une stratégie d’ouverture afin d’anticiper les futurs besoins en matière de protection et d’asseoir un positionnement plus large que le seul métier assurantiel ;

Le renforcement de son impact sur la société et l’environnement à travers des engagements en faveur d’une finance et d’une assurance responsables, avec un objectif de réduction de 50 % de son empreinte carbone dans ses portefeuilles d’investissement.

Avec le déploiement de ce nouveau plan stratégique sur la période 2024-2026, Aéma Groupe entend ainsi répondre à son ambition originelle de garantir une protection de qualité et accessible au plus grand nombre face aux difficultés économiques, sociales et environnementales.

Transitions écologiques : place à l’action ! #POwR.Earth

Plus nous serons conscients des défis à relever, plus nous serons prêts à agir !

Être réaliste, ce n’est pas être fataliste et c’est le socle de notre posture activiste chez Aéma Groupe.

C’est d’ailleurs une conviction qu’a partagée avec nous Bertrand Piccard, fondateur de Solar Impulse Foundation, à qui nous avons tendu le micro lors du POwR.Earth Summit 2024 : « Être réaliste c’est quand vous cherchez des solutions indépendamment des idéologies. »

Et trouver des solutions pour agir et vite, c’était justement le point commun de ces deux jours de rencontres organisés les 14 et 15 mars derniers, avec, en ouverture, une intervention exceptionnelle de Barack Obama placée sous le signe de la volonté.

Aux côtés de spécialistes du climat, d’experts de l’énergie et d’innovateurs de tout bord, Aéma Groupe a pu faire valoir sa vision en tant qu’acteur clé des transitions. Invité à partager ses réflexions avec François Gemenne, Laetitia Brottier, Arash Derambarsh et Enora Hamon, Adrien Couret, directeur général d’Aéma Groupe, l’a rappelé : « Les assureurs sont en première ligne et l’assurance doit continuer de jouer son rôle d’amortisseur pour accompagner les sinistrés face aux effets dévastateurs du changement climatique. »

Ces deux jours nous ont aussi offert l’occasion de partir à la rencontre des nombreux intervenants, tous partageant le même objectif d’accélération des transitions pour construire un futur désirable.

A retrouver au micro d’Aéma Groupe : François Gemenne, Bertrand Piccard, Bruno David, Arash Derambarsh, Stanislas Pottier, Thomas Rivron, directeur des investissements d’Abeille Assurances, et Adrien Couret.

Un grand merci pour ces éclairages dont nous retenons 3 enseignements majeurs :

Les actions écologiques doivent être accompagnées d’actions sociales. Le modèle mutualiste est particulièrement bien adapté pour apporter des solutions à ce double enjeu.

Les entreprises, banques et assurances prennent conscience de leur pouvoir économique pour financer la transition énergétique. Ça bouge côté finance durable, et c’est tant mieux.

C’est du dialogue et des synergies avec les pouvoirs publics et les citoyens que surgissent les réponses. Continuons à cultiver notre esprit d’ouverture.

Revivez les grands moments de cet événement exceptionnel qui a rassemblé des experts internationaux de renom grâce à la vidéo récap.

Une initiative de fonds d’investissements ciblés sur la biodiversité

10 investisseurs institutionnels français lancent une initiative de place pour constituer des fonds d’investissements ciblés sur la biodiversité.

Paris, le 28 mars 2024 Dans une démarche inédite, 10 des plus grands investisseurs institutionnels français (Abeille Assurances (Aéma Groupe), BNP Paribas Cardif, BPCE Assurances, la Caisse des Dépôts, CNP Assurances, EDF Gestion, MAIF, MACIF (Aéma Groupe), Malakoff Humanis, Société Générale Assurances) lancent, sur le modèle des Fonds Objectifs Climat, une initiative de place dédiée à la valorisation de la biodiversité dans les portefeuilles de placements financiers.

Ils se sont fédérés avec le soutien de l’AF2i afin de rassembler des capitaux pour financer les entreprises dont les activités participent à la réalisation des objectifs internationaux de protection et de restauration de la biodiversité.

Cette initiative collective marque une étape importante dans la définition de plans d’actions et de trajectoires financières intégrant les enjeux de la biodiversité. Les investisseurs institutionnels ont en effet un rôle majeur à jouer dans la réorientation des flux financiers en faveur de la biodiversité et, plus largement, dans le respect des objectifs du Cadre mondial de la biodiversité de Kunming- Montréal, et notamment de sa cible 19, en réorientant et fléchant toujours davantage de flux financiers en faveur de la biodiversité. Cette démarche souligne la volonté des investisseurs institutionnels d’agir en faveur de la nature et des écosystèmes en finançant de nouveaux modèles d’affaires afin de favoriser l’émergence de solutions œuvrant en faveur de la biodiversité.

Le ou les fonds potentiellement créés dans le cadre de cette initiative seront guidés par une ambition claire, à savoir positionner les investisseurs institutionnels français sur les approches les mieux-disantes en matière de financement des solutions biodiversité et notamment sur les sociétés de petites et moyennes capitalisations avec pour objectifs :

De contribuer via des portefeuilles d’investissement aux objectifs internationaux de protection et de préservation de la biodiversité,

D’adopter une approche méthodologique relative à la prise en compte de la problématique de la biodiversité dans la gestion financière,

De financer les apporteurs de solutions biodiversité en ce qui concerne les actifs cotés (et potentiellement les actifs non cotés) en s’inscrivant dans une démarche à impact positif.

L’objectif des fonds biodiversité est d’accompagner le développement de méthodes avancées relatives à la prise en compte de la biodiversité dans la gestion financière, dans le respect des objectifs de rendement/risque et des critères de responsabilité sociale, environnementale et de gouvernance répondant aux meilleurs standards des investisseurs responsables.

Réunis en groupe de travail, les dix investisseurs institutionnels lanceront d’ici fin juillet 2024 un appel aux sociétés de gestion en vue de sélectionner les établissements proposant les méthodes les plus innovantes et les plus adaptées dans la prise en compte des enjeux de biodiversité dans la gestion financière.

Pour accompagner cet objectif ambitieux, les fonds pourront s’appuyer sur un comité scientifique dédié permettant aux investisseurs institutionnels de réfléchir collectivement et opérationnellement aux approches les plus adaptées pour une intégration réussie de la biodiversité dans les décisions d’investissement et pour se conformer notamment aux exigences de l’article 29 de la Loi Energie Climat.

A travers cette collaboration inédite, les investisseurs institutionnels français témoignent de leur rôle central dans la mobilisation des capitaux en faveur de la protection de la biodiversité, et plus largement de nos sociétés.

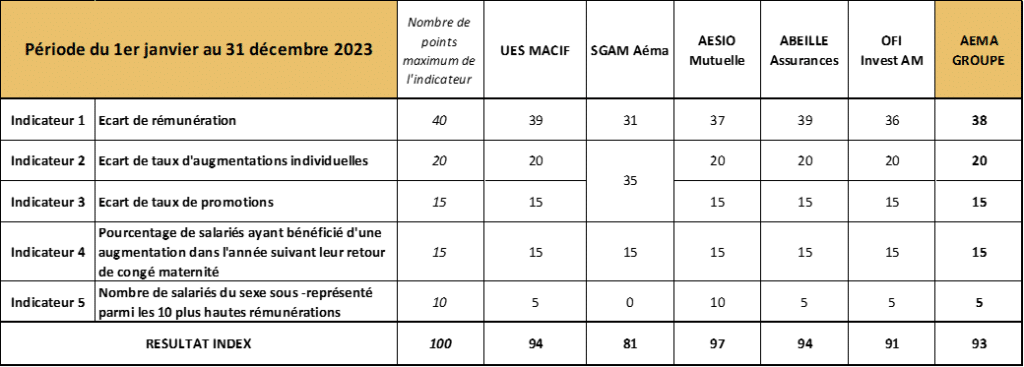

Pour Aéma Groupe, la note globale concernant l’égalité femmes / hommes en matière de rémunération est de 93/100. Depuis la loi « Avenir professionnel » du 5 septembre 2018, les entreprises de plus de 50 salariés sont évaluées sur l’égalité femmes / hommes, en fonction d’un index formalisé par une note sur 100. Cette note prend en compte divers critères permettant d’apprécier la politique de l’entreprise en matière d’égalité femmes hommes tels que :

la suppression des écarts de salaire entre les femmes et les hommes, à poste et âge comparables,

la même chance d’avoir une augmentation pour les femmes que pour les hommes,

la même chance d’obtenir une promotion pour les femmes que pour les hommes,

tous les salariés augmentés à leur retour de congé maternité ou d’adoption dès lors que des augmentations ont été données en leur absence,

au moins 4 salarié(e)s du sexe sous représenté dans les 10 plus hautes rémunérations. Pour la période du 1er janvier au 31 décembre 2023, les notes respectives des principales entités d’Aéma Groupe sont :